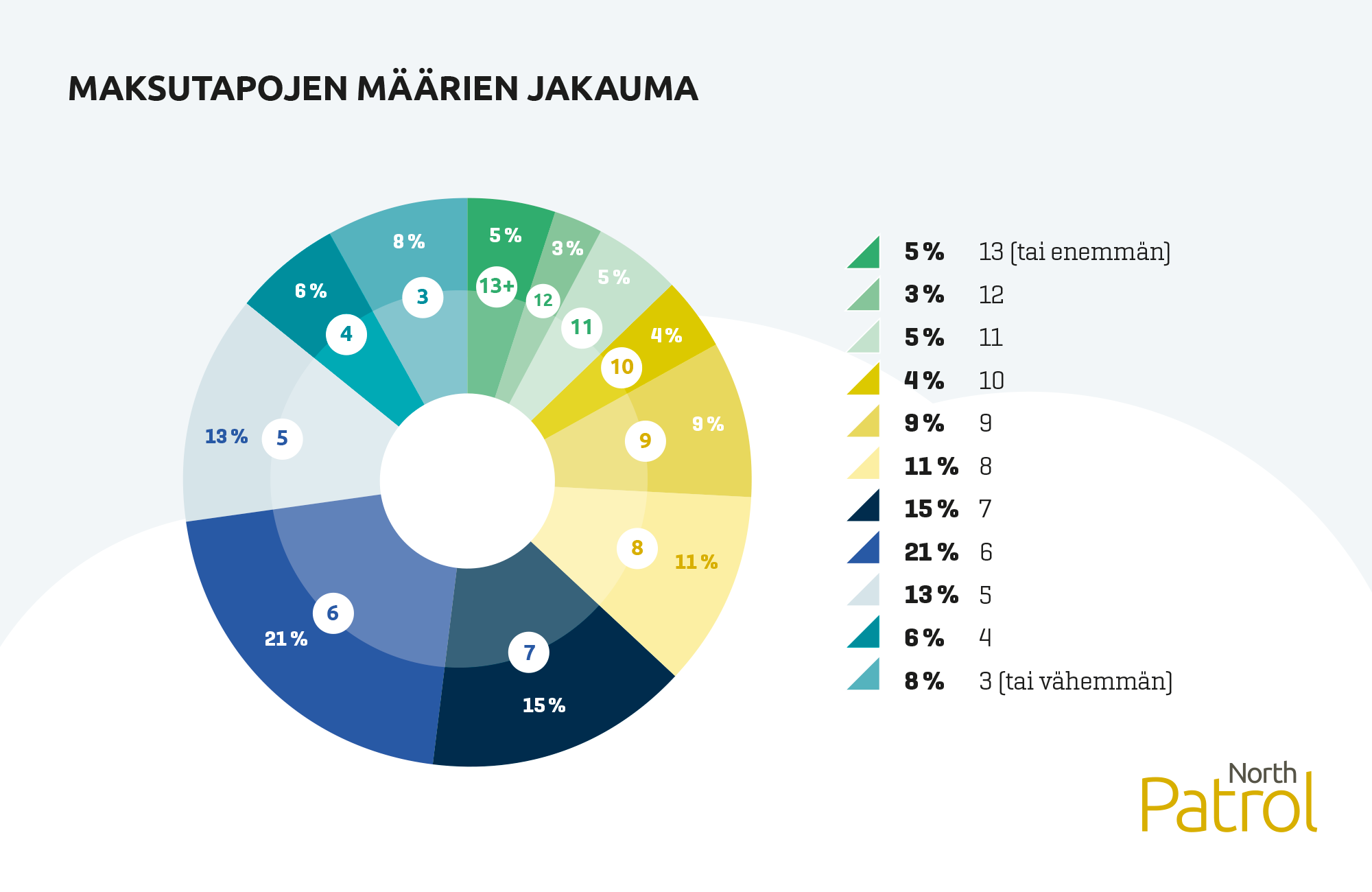

Selvitimme mitä maksutapoja suuret suomalaiset kuluttajaverkkokaupat mahdollistavat. Datakatsaukseemme valikoitui 209 verkkokaupan otos, jossa verkkokauppiaiden liikevaihdon alaraja on 2,5 miljoonaa euroa. Selvityksessä mukana olleissa verkkokaupoissa käytetään kaikkiaan 47 eri maksutapaa. Maksutapojen määrän verkkokauppakohtainen keskiarvo on hieman yli seitsemän, joten isot verkkokaupat tarjoavat asiakkailleen varsin paljon valinnanvaraa maksutavoissa.

North Patrol on suunnitteluun erikoistunut konsulttitoimisto. Suunnittelemme, autamme teknologiavalinnoissa, kilpailutamme. Emme myy toteutusprojekteja, emmekä lisenssejä, olemme aidosti asiakkaan puolella.

1.6.2022

Mitä verkkokaupan maksutavat ovat?

Verkossa maksamisen mahdollistavat maksutavat ovat verkkokauppaliiketoiminnan perusedellytys. Maksutavat voidaan jakaa karkeasti neljään eri pääryhmään:

- Luottokorttimaksut

- Verkkopankkimaksut

- Lasku- ja osamaksut (ns. ostorahoitus)

- Mobiilimaksut

Luottokortit ovat luotetun tahon liikkeelle laskemia maksuvälineitä. Yleisesti käytettyjä luottokortteja ovat esimerkiksi Visa ja Mastercard, jotka ovat kumpikin amerikkalaisten yhtiöiden lanseeraamia kansainvälisiä luottokortteja. Luottokortilla voi maksaa mitä tahansa ostoksia, jos vain myyjä sen hyväksyy maksuvälineenä. Luottokortti, nimensä mukaisesti, sisältää luottolimiitin. Tässä artikkelissa luottokortteihin lasketaan mukaan myös maksuaikakortit. Ne toimivat kuin luottokortit, mutta niille kertynyt lasku on maksettava kuukausittain kokonaan.

Verkkopankkimaksut perustuvat yleensä pankin asiakkaalleen myöntämien verkkopankkitunnusten käyttämiseen. Verkkokauppamaksu veloitetaan suoraan asiakkaan tililtä. Verkkopankkimaksuja voivat tehdä käytännössä kaikkien suomalaispankkien asiakkaat, joilla on verkkopankkitunnukset.

Lasku- ja osamaksut, eli ostorahoitus, on yleensä tiettyyn ostokseen sidottu rahoitusmuoto. Erilaisia osamaksuja tarjoavat esimerkiksi Klarna, Walley ja Jousto. Tyypillisesti nämä ostorahoitusvaihtoehdot tarjoavat mahdollisuutta maksaa ostos korotta tietyn aikaa ostoksen jälkeen. Jos ostosta ei haluta maksaa kokonaisuudessaan pois, voidaan se maksaa kuukausierissä. Asiakkaille ostorahoitus näyttäytyy yleensä juuri lasku- tai osamaksuvaihtoehtoina, kun taas kauppiaille on kyse ostorahoituksesta, jossa joku kolmas osapuoli maksaa ostoksen kokonaisuudessaan välittömästi, ja tuo kolmas osapuoli sitten hoitaa rahojen perimisen kuluttajalta myöhemmin. Kauppiaille merkittävin hyöty ostorahoituspalveluista on yleensä lisääntynyt myynti, koska nämä palvelut madaltavat kuluttajien ostokynnystä. Osa ostorahoituspalveluista voi myös maksaa kauppiaille jonkinlaisia provisioita toteutuneesta myynnistä.

Ostorahoitustuotteiksi on tässä selvityksessä laskettu mukaan erityisesti brändätyt tuotteet, joita yleensä tarjoaa jokin kolmas osapuoli. Esimerkiksi puhelinoperaattoreiden omat ”maksa laskun yhteydessä” -tyyppiset luotot eivät ole listallamme.

Mobiilimaksu on väline käyttää matkapuhelimeen asennetun applikaation avulla jotain muuta maksutapaa, kuten vaikkapa suoraan tililtä menevää maksua. Mobiilimaksuja ovat esimerkiksi MobilePay ja Pivo.

Otathan huomioon, että tämän artikkelin sisältö on vanhentunut. Uusimmat raportit ja datakatsaukset löydät Datakatsaukset-osiosta. Koulutustallenteet ja tulevat webinaarit löytyvät Webinaarit ja koulutukset -sivulta. Asiantuntijapalveluistamme löytyy tietoa Palvelut-sivulta. Ota rohkeasti yhteyttä, autamme mielellämme!

Yleisimmät maksutavat Suomessa 2022

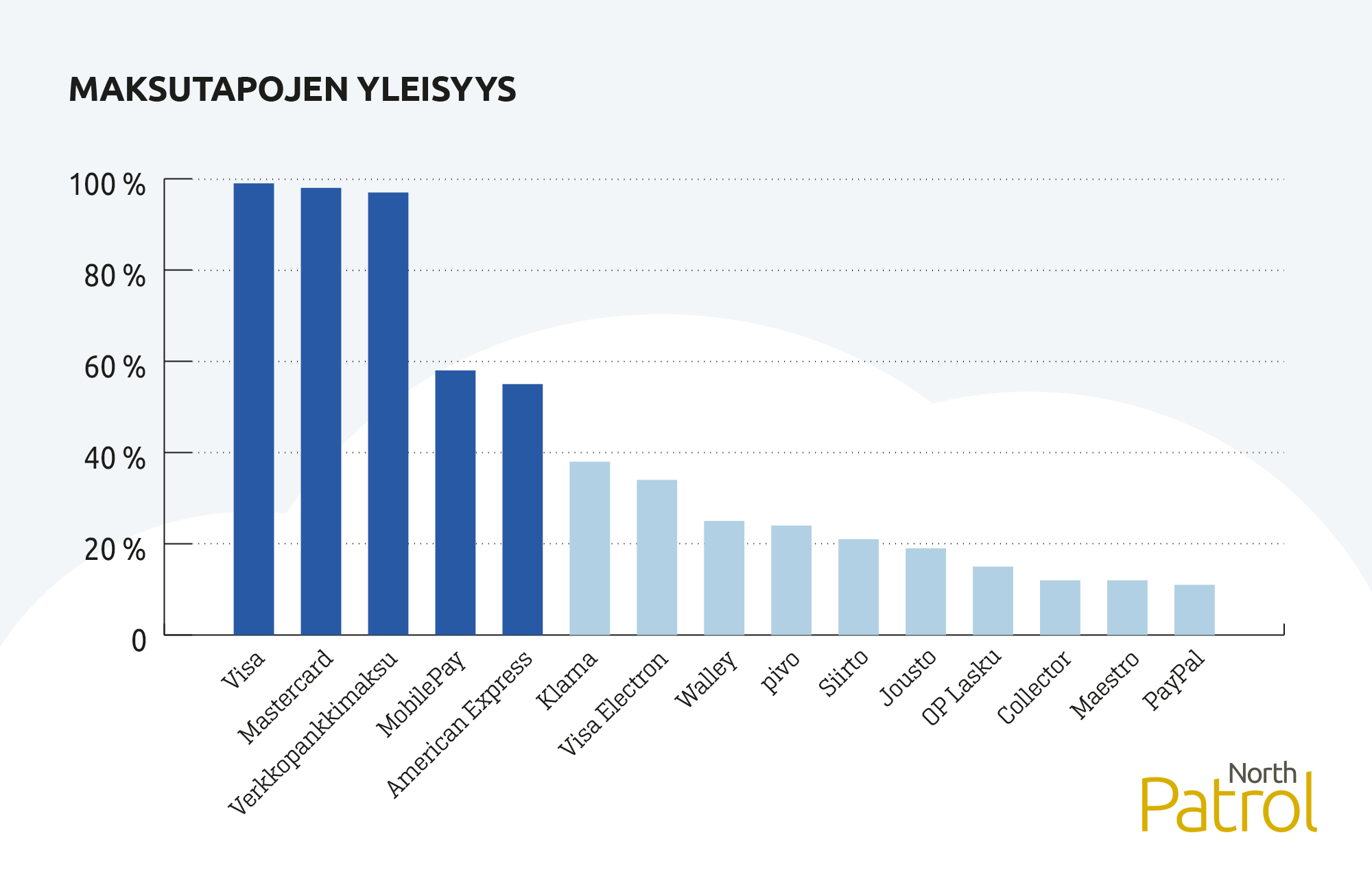

(1.) Visa on useimmin tarjolla oleva maksutapa. Lähes kaikki verkkokaupat tarjosivat sitä maksuvaihtoehdoksi, sillä se löytyy 99 prosentista otoksen verkkokaupoista. Se ei ole suorastaan ihme, sillä Visa on selkeä markkinajohtaja liikkeelle laskettujen luottokorttien määrissä sekä luottokorttimaksuissa. Kovin kauas sen taakse eivät jääneet (2.) Mastercard 97,6 prosentilla ja (3.) verkkopankkimaksu 96,7 prosentilla. Nekin ovat melkein kaikilla kaupoilla tarjolla. Verkkopankkimaksu on Paytrailin mukaan Suomessa selkeästi eniten käytetty maksutapa verkkokaupoissa. Suosituimpien maksutapojen yleisyys ei ole ihme, sillä vähintään jokin niistä löytyy useimmilta kuluttajilta.

Kärkikolmikon jälkeen tuleekin isompi pudotus, sillä (4.) MobilePay 57,9 prosentilla ja (5.) American Express 54,6 prosentilla ovat tarjolla vain hieman yli puolessa verkkokaupoista. MobilePay on tanskalainen mobiilimaksupalvelu ja American Express on amerikkalainen luottokorttiyhtiö.

(6.) Klarna on yleisin luottokorttiin perustumatonta ostorahoitusta tarjoava maksutapa. Se löytyy 38,3 prosentista verkkokauppoja.

Selvästi suosituin lasku- ja osamaksutapojen tarjoaja Suomessa on Klarna. Klarnan ostorahoituspalveluita tarjoaa 38,3 prosenttia suurista verkkokaupoista.

(7.) Visa Electron on Visan lanseeraama debit-kortti, johon ei liity luotto- tai maksuaikaominaisuutta, vaan katevaraus tehdään aina pankkitilitä. Se on käytettävissä 34,5 prosentissa verkkokaupoista. (8.) Walley 25,4 prosenttia ja (13.) Collector 12,4 prosenttia ovat hiljalleen muuttumassa yhdeksi ja samaksi ostorahoituspalveluksi. Niiden yhteenlaskettu osuus on lähes tasoissa Klarnan kanssa. (9.) Pivo, joka löytyy 24,4 prosentista verkkokauppoja, on OP-ryhmän lanseeraama MobilePayn kanssa kilpaileva mobiilimaksutapa. (10.) Siirto on myös mobiilimaksutapa. Siirto on käytettävissä 20,6 prosentissa verkkokaupoista. Sen taustalta löytyy Nordea. (11.) Jousto on Aurajoki Nordic Oy:n ostorahoitus ja löytyy 18,7 prosentista verkkokauppoja. (12.) OP Lasku on OP-ryhmän ostorahoitus. Sen levinneisyys on 14,8 prosenttia. (14.) Maestro on Mastercardin Visa Electronia vastaava debit-kortti, ja löytyy 12,4 prosentista verkkokauppoja. (15.) PayPal on amerikkalainen maksupalvelu, johon voi olla liitettynä luottokortteja tai muita maksutapoja, joten se toimii hieman samantyyppisesti mobiilimaksupalveluiden kanssa. PayPal on käytössä 10,5 prosentissa verkkokaupoista.

Suosituimmat maksutavat: luottokortit ja verkkopankkimaksut

Luottokortteja ja verkkopankkimaksuja hyväksyvät lähes kaikki verkkokaupat. Niiden markkinat ovat melko vakiintuneet, sillä esimerkiksi otoksen verkkokaupat hyväksyvät vain kymmentä erilaista luottokorttia. Suomessa Visa ja Mastercard ovat ylivoimaisesti yleisimmät.

Erilaiset toimituksen yhteydessä maksettavat maksut ovat käytännössä kadonneet Suomesta. Enää vain pari verkkokauppaa tarjoaa maksuvaihtoehdoksi postiennakkoa tai bussiennakkoa.

Mobilepay on selvästi yleisin mobiilimaksutapa Suomessa. Mobilepayta tarjoaa 57,9 prosenttia suurista verkkokaupoista.

Mobiilimaksuissa on tarjolla yhteensä kuusi erilaista vaihtoehtoa. Niiden taustalla on yleensä pankkeja tai isoja teknologiayrityksiä, joilla on paljon sananvaltaa sekä verkkomaksuvälittäjiin että verkkokauppiaisiin. Tällä hetkellä selvästi eniten Suomessa tarjottu mobiilimaksuvaihtoehto on Danske Bankin kehittämä MobilePay. Toiseksi yleisin mobiilimaksu Pivo on yhdistynyt MobilePay:n kanssa hiljattain, vaikka se näkyykin monesti omalla brändillään. Tämäkin korostaa MobilePay:n hallitsevaa asemaa mobiilimaksuissa Suomessa.

Ostorahoituksen puolella on markkinaosuuksien jako käynnissä. Erilaisia kortittomia luottoja on tarjolla peräti 23 kappaletta. Ruotsalainen Klarna on ostorahoituksen varsin selvä markkinajohtaja.

Ruotsalainen Collector on siirtymässä käyttämään ensisijaisesti Walley-brändiään. Walley-ostorahoitusta voikin pitää keskeisimpänä Klarnan haastajana.

Ruotsalaiset ostorahoitusyhtiöt saavat kilpailuetua poikkeavasta lainsäädännöstä, sillä niitä säätelee erilainen lainsäädäntö kuin Euro-alueen rahoitusyhtiöitä. Esimerkiksi Klarnan käyttö on asiakkaalle hyvin helppoa, sillä yleensä se ei vaadi edes vahvaa tunnistautumista.

Ostorahoituksen yleisyyteen näyttää datan perusteella vaikuttavan eniten verkkokaupassa myytävien tuotteiden kategoria ja tuotteiden koko. Hieman hinnakkaampia tuotteita myyvät jälleenmyyjät suosivat ostorahoitusta. Esimerkiksi koru-, huonekalu-, remontointiväline-, ja varaosakauppiaat tarjoavat käytännössä aina mahdollisuutta erilaisiin osamaksutapoihin.

Isot kotimaiset verkkokaupat tarjoavat keskimäärin seitsemän (7) eri maksutapaa

Otoksen verkkokaupoissa on keskimäärin hieman yli seitsemän erilaista maksutapaa tarjolla. Kärkipaikan verkkokaupoista löytyy jopa 17 eri maksutapaa. Tarjottavien maksutapojen määrään vaikuttaa useampi asia.

Kansainvälinen kauppa vaatii luonnollisesti erilaisia maksutapoja, koska maksamisen tapakulttuuri on hyvin erilaista eri maissa, jopa Euroopan sisällä. Samoin eri maissa on hallitsevassa asemassa eri toimijoita, joten jo muutamankin maan lisääminen mukaan omaan verkkokauppaan, kasvattaa tyypillisesti maksutapojen määrää merkittävästi. Joskus myös ensisijaisesti kotimaassa toimivat verkkokaupat voivat tarvita runsaasti ulkomaisia maksutapoja, esimerkiksi turisteja palvelevat lippukaupat.

Kansainvälistä verkkokauppaa tai kansainvälisiä yleisöjä palvelevien verkkokauppojen tarjoamat maksutapamäärät voivat helposti olla useita kymmeniä, koska suosituimmat maksutavat ovat eri maissa hyvin erilaisia.

Verkkokauppiaan liikevaihto vaikuttaa maksutapojen määrään yllättävällä tavalla. Otoksen pienimpien yritysten verkkokaupoissa on keskimäärin noin kahdeksan maksutapaa, kun taas miljardi-luokan liikevaihtoa tekevien yritysten verkkokaupoissa on keskimäärin hieman alle kuusi maksutapaa. Otoksemme pienenpään päähän kuuluu runsaasti mm. kulta-, varaosa- ja huonekalukauppiaita, joille erilaisten maksutapojen ja rahoituksen tarjoaminen on tärkeää. Isoimmille verkkokauppayrityksille verkkokauppa ei välttämättä ole yhtä tärkeässä roolissa niiden kokonaisliiketoiminnan kannalta ja tämä näkyy myös maksutapojen määrissä. Tämä selittänee tätä ehkä hieman outoa yksityiskohtaa.

Yhteenveto – maksutavat verkkokaupassa Suomessa

- Isoilla verkkokauppiailla on käytössä keskimäärin noin seitsemän eri maksutapaa.

- Suomessa eniten tarjotut maksutavat ovat Visa, Mastercard ja verkkopankkimaksut. Nämä löytyvät käytännössä lähes kaikista suurista verkkokaupoista.

- Mobilepay on selvästi yleisin mobiilimaksutapa Suomessa. Mobilepayta tarjoaa 57,9 prosenttia suurista verkkokaupoista.

- Selvästi suosituin lasku- ja osamaksutapojen tarjoaja Suomessa on Klarna. Klarnan ostorahoituspalveluita tarjoaa 38,3 prosenttia suurista verkkokaupoista.

- Postiennakkoa ja vastaavia maksutapoja ei käytännössä enää tarjota maksuvaihtoehtoina.

Jatkossa on kiinnostavaa seurata, kasvaako lasku- ja osamaksutapojen suosio entisestään. Näitä pidetään etenkin nuorison suosimina vaihtoehtoina luottokorteille, ja tällä hetkellä ruotsalaisia palveluntarjoajia suosii myös erilainen lainsäädäntö, joka mahdollistaa helpomman ostamisen, kun vahvaa tunnistautumista ei kuluttajan tarvitse näiden kanssa aina tehdä.

Myös mobiilimaksamisen suosio on kasvanut viime vuosina, ja Suomessa Mobilepay on saanut selkeän markkinajohtaja-aseman.

Kokonaisuutena maksutapojen kirjo on kuitenkin edelleen erittäin laaja. Pelkästään Suomessa kauppaa tekevät tahotkin joutuvat tarjoamaan verkkokaupoissaan ison kirjon erilaisia maksutapoja. Kansainvälistä verkkokauppaa tai kansainvälisiä yleisöjä palvelevien verkkokauppojen tarjoamat maksutapamäärät voivat helposti olla useita kymmeniä, koska suosituimmat maksutavat ovat eri maissa hyvin erilaisia.

Verkkokauppiaiden työtä toki helpottavat nykyisin verkkomaksuvälittäjät, joiden kautta voi saada laajan valikoiman erilaisia maksutapoja yhdellä sopimuksella, mutta kuten North Patrolin rinnakkainen selvitys havaitsee, joutuu moni verkkokauppias käytännössä tekemään sopimuksen useamman verkkomaksuvälittäjän kanssa tarjotakseen kattavan valikoiman maksutapoja asiakkailleen.

Jatkossa on kiinnostavaa seurata, kasvaako lasku- ja osamaksutapojen suosio entisestään. Näitä pidetään etenkin nuorison suosimina vaihtoehtoina luottokorteille.

Teknologiavalinta on vuosikymmenen investointi

Teknologiaratkaisuissa ei kannata tehdä valintojaan kuumimpien trendien mukaan, vaan soveltuvuuden, skaalautuvuuden, ylläpitokokemuksen, yhteensopivuuden ja elinkaarikustannuksien ehdoilla. North Patrolin tarjoama arkkitehtuurin ja teknologiavalintojen konsultointi auttaa näkemään vaihtoehtojen plussat ja miinukset puolueettomasti, konkreettisesti ja kaukonäköisesti.

Näin selvitys tehtiin

Selvitys perustuu North Patrolin kokoamaan ja ylläpitämään isojen verkkokauppojen aineistoon. Aineistosta valittiin mukaan 209 yritystä, joiden liikevaihdon mediaani on 26,1 miljoonaa euroa ja liikevaihdon keskivarvo on 216 miljoonaa euroa. Tarkkaa tietoa yksittäisten verkkokauppojen liikevaihdoista ei luonnollisesti ole saatavilla, vaan suurin osa tiedoista perustuu taustayhtiöiden liikevaihtoihin. Moni yhtiö kuitenkin kertoo verkkokauppansa kokoluokan esimerkiksi osana tuloskatsauksia, ja näitä tietoja on hyödynnetty tietokannan ylläpidossa.

Kussakin verkkokaupassa ostos vietiin maksutapahtumaan asti, jotta maksutavoista saatiin selvyys. Joissain tapauksissa ostettavat tuotteet tai ostoskorin hinta voi vaikuttaa tarjottaviin maksutapoihin.

Joitain maksutapoja ei otettu mukaan tilastoon. Ulkopuolelle jäivät sellaiset maksutavat, joista ei ollut selkeää integraatiota verkkokauppaan maksutapahtuman yhteydessä tai ne vaativat monimutkaisempia lisäprosesseja. Esimerkiksi maksu liikkeessä noudettaessa rajattiin maksutapojen ulkopuolelle. Samoin rajattiin sellaiset ostorahoitukset, jotka vaativat erillisen ennakkopäätöksen.

Selvitys on North Patrolin itsensä rahoittama ja toteuttama. North Patrol on teknologioista ja toteuttajatahoista riippumaton suunnittelutoimisto ja teknologianeuvontaja, joka auttaa asiakkaita vaativien tietojärjestelmähankkeiden valmistelussa, suunnittelussa ja toteuttajien kilpailutuksessa. North Patrol on auttanut asiakkaitaan kymmenissä laajoissa verkkokauppahankkeissa.

Aiempia selvityksiä samasta aiheesta

North Patrolin tekemään työhön verrattavaa, vastaavaa selvitystä ei ole tehty tiettävästi koskaan aiemmin. Joissakin kyselytutkimuksissa on kuluttajilta kysytty heidän käyttämiään maksutapoja, mutta nämä ovat pääosin olleet verkkomaksuvälittäjien maksamia selvityksiä.

Esimerkiksi Paytrailin toteuttamissa selvityksissä on kysytty kuluttajien suosimia maksutapoja, mutta esimerkiksi tuoreimmassa vuoden 2020 selvityksessä ei ole ollenkaan huomioitu Klarnaa (kaikki osamaksu- ja laskuvaihtoehdot on niputettu ”Lasku” -otsikon alle), mikä onkin ymmärrettävää, koska Klarna on Paytrailin kovin kilpailija, eikä Paytrail pysty tarjoamaan Klarnan osamaksutapoja osana omaa palveluaan. Muilta osin Paytrailin selvityksen tulokset ovat samansuuntaiset, verkkopankit ja luottokortit ovat kärjessä. Tuloksiin tuo kuitenkin eroavaisuutta se, että Paytrailin selvityksessä ei ole eroteltu kotimaisia ja ulkomaisia verkkokauppoja, joten tuloksissa korostuvat myös maksutavat, joita kuluttajat käyttävät pääosin ulkomaisissa verkkokaupoissa, esimerkiksi Paypal.

Jotkut verkkomaksuvälittäjät ovat myös julkaisseet tilastotietoa heidän palvelunsa välittämistä maksuista. Esimerkiksi Visma Pay:n tuore artikkeli vuoden 2022 alusta kertoo 64 prosenttia välitetyistä maksuista olleen verkkopankkimaksuja, 17,3 prosentin korttimaksuja (debit ja credit) ja 16,8 prosentin mobiilimaksuja (suurimpana MobilePay). Lasku ja osamaksu -tapojen osuutta Visma ei paljasta, mutta toteaa näiden pysyneen melko vakiona. Tässä on kuitenkin hyvä huomioida, että Vismakaan ei tarjoa kuin muutamia osamaksuratkaisuja, eikä se esimerkiksi pysty tarjoamaan ollenkaan Klarnaa, joka on markkinoiden suosituin osamaksuratkaisu.

Lisäksi Visma Pay ei ole mitenkään laajasti käytetty verkkomaksuvälittäjä Suomessa, joten Visman datasetti on varsin kapea osuus kotimaisesta verkkomaksamisesta.

Jonkin verran on saatavilla myös vertailevaa tutkimusta muista pohjoismaista, joissa on havainnoitu muiden pohjoismaiden esimerkiksi käyttävän enemmän kortteja verkkomaksamisessa kuin mitä suomalaiset käyttävät. Suomalaisten erikoisuushan on ollut pitkään vahva luottamus suoraan verkkopankkimaksamiseen verkko-ostamisessa. Esimerkiksi osana PostNordin rahoittamaa tutkimusta selvitettiin noin 12 000 online-kyselyvastaajan verkkokauppatottumuksia. Tässä selvityksessä Suomi, Norja ja Ruotsi olivat kohtuullisen samankaltaisia eri kategorioiden suosiossa, joskin käytetyt maksutavat eroavat eri maiden välillä (esimerkiksi mobiimaksamisessa on eri tuotteita). Tanska oli selvästi erilaisin, koska Tanskassa korttimaksaminen oli yli 50 prosentin osuudella ja myös mobiilimaksaminen oli merkittävästi suositumpaa kuin muissa pohjoismaissa (yli 20 prosenttia). Ruotsi ja Norja saivat tässä selvityksessä mobiilimaksamisen osuudeksi noin 10 prosenttia, Suomen jäädessä kolmeen (3) prosenttiin. (Lähde Statistan palvelu, Stephanie Chevalier (2021) – ”Most popular payment methods for online purchases in the Nordic countries in 2021”.)

Eri tutkimukset tuottavat kuitenkin ajoittain jonkin verran erilaisia tuloksia. Esimerkiksi Ruotsin omassa ”Swedes and the internet” -selvityksessä (2021) on toiseksi suosituimpana maksutapana Swish-mobiilimaksu, jota huomattava osa vastaajista käyttää jopa päivittäin erilaisiin verkko-ostoksiin. Verkkopankkimaksaminen on tuossa tutkimuksessa suosituin maksutapa Ruotsissa, ja Klarna on kolmanneksi suosituin. Nämä kolme muodostavat selvän kärjen selvityksessä.

Luonnollisesti kyselytutkimusten tuloksiin vaikuttavat merkittävästi kysymysten asettelut, vastausvaihtoehdot ja vastaajien hankintaan käytetyt kanavat ja välineet.

Hyvän katsauksen mobiilimaksamiseen Suomessa ja Pohjoismaissa on myös tehnyt hiljattain Suomen Pankin Euro & Talous -julkaisu. Tässä selvityksessä (Schreck ja Sintonen 2022) on toki tarkasteltu mobiilimaksamista laajemminkin kuin verkkokauppojen maksuvälineenä, mutta on todettu sen olevan yleistymässä verkkomaksamisen välineenäkin (johtuen vähäisemmästä tarpeesta tunnistautumissovelluksien käytölle).

(Jälkimuokkaus 2.6.2022: Selvennetty Collectorin ja Walleyn suhdetta. Walley on Collectorin brändi, jonka käyttöön Collector on siirtymässä tällä alueella. Kyse ei ole kahdesta erillisestä yhtiöstä, kuten alunperin jutussa sanottiin. Tällä hetkellä osa verkkokaupoista käyttää palvelusta Walley-nimeä, osa Collector-nimeä.)

Teknologiavalinta on vuosikymmenen investointi

Teknologiaratkaisuissa ei kannata tehdä valintojaan kuumimpien trendien mukaan, vaan soveltuvuuden, skaalautuvuuden, ylläpitokokemuksen, yhteensopivuuden ja elinkaarikustannuksien ehdoilla. North Patrolin tarjoama arkkitehtuurin ja teknologiavalintojen konsultointi auttaa näkemään vaihtoehtojen plussat ja miinukset puolueettomasti, konkreettisesti ja kaukonäköisesti.

PS. Sinua voisi kiinnostaa tulossa oleva ilmainen webinaarimme: Webinaari: Asiakaspalvelun tietojärjestelmät Suomessa 2026 (16.9.2026 klo 10:00). Ilmoittaudu webinaariin!